400-123-4567

400-123-4567

国金战略:从主题到景气,2025年港股翻新药是弗

发布时间:2025-03-25 08:48

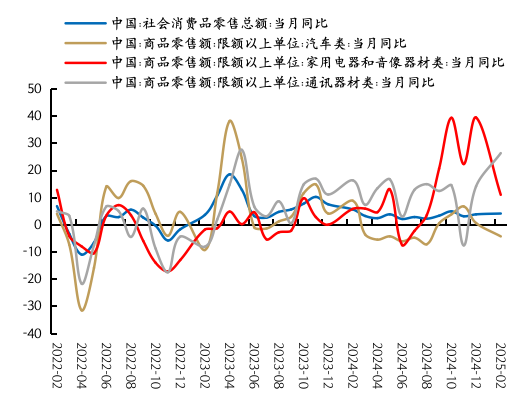

起源:国金证券研讨 作者:张弛、吴慧敏 择要 ■ 投资逻辑 后期讲演提纲与市场聚焦 后期观念回想:2025年黄金股:底部规划,一飞冲天。“分子 分母”端共振走弱,保持市场“稳定率”趋于回升的观念,中小盘生长作风将“切换”至年夜盘代价防备;斟酌A股“市场底”已现+AI工业逻辑催化,估计局部科技生长仍然具有构造性机遇。重点存眷黄金股,静待美国“硬着陆”,或将无望迎来“戴维斯双击”。 当下市场聚焦:1、怎样对待开年经济数据表示?2、怎样解读美联储最新的3月FOMC?3、市场“稳定率”回升,哪些资产能够应答?4、翻新药板块的驱动逻辑有哪些?5、港股跟A股的翻新药板块之间怎样做抉择? 海内基础面修复边沿转弱,美国“滞胀”危险升温,市场“稳定率”回升 海内基础面修复边沿转弱,开年经济数据看似“偏强”的背地,“供强需弱”的格式仍在连续,依附“政策补助”拉动的花费苏醒连续性面对磨练,出口将来须要面对“关税压力”跟“寰球经济景气下行”的挑衅,私家部分内活泼能的修复依然是要害,这也是咱们等待二季度开端,财务政策可能在“资产端”发力的主要起因。海内3月FOMC上更新的SEP标明,美国“滞胀”危险进一步升温,当下美联储或出于对“胀”的担心不得不停息降息周期,这反而可能放慢美国经济消退危险从“担心”向“事实”的转换。对应至A股市场订价来看,分子端存在边沿走弱迹象,同时企业“红利底”(最快可能在2025Q3呈现)尚未到来,分子端对股价的奉献力度偏弱,乃至短期在基础面边沿“转弱”阶段危险偏好亦可能再次回落,叠加活动性的边沿走弱均将对估值扩大构成制约。故,咱们持续保持后期观念,市场“稳定率”或连续上升。 市场“稳定率”回升,重点存眷:翻新药 翻新药:短看毛利率修复,长看营收改良,驱动逻辑有三:(1)AI赋能之下,研发周期收缩、本钱降落、效力晋升等,均将从中期维度提振翻新药企的IRR程度,板块或将无望迎来新的生长逻辑;(2)寰球医药工业投融资运动回暖,有利翻新药企融资现金流改良,外行业投融资周期的明显下行阶段,翻新药板块在资源市场上的表示每每都较为杰出,比方参考上一轮2019年-2021年时期,与此同时,2025年美债利率中枢大略率下移,或进一步利好翻新药企融资运动回暖趋向连续,提振板块估值;(3)静待财务发力,翻新药企业存在毛利率修复空间,一方面,“丙类目次”为代表的行业政策宣布期近或是板块估值跟情感修复的主要催化,另一方面,“社保注资”或是财务发力的选项之一,从而可能加重医保付出压力,动员基础医疗保险付出增速连续回暖,翻新药板块的营收增速将无望迎来向上拐点,毛利率亦无望修复。港股翻新药的“估值扩大弹性、空间”或强于A股。一则,更高的“研发用度率”跟“海内收入占比”标明,港股翻新药行业的“含新量”更高,同时板块团体净利润增速自2023H1以来连续当先于A股,联合红利远景猜测来看,这一比拟上风将无望连续。二则,港股翻新药行业对美债利率愈加敏感,更受益于海内活动性宽松后对估值层面的提振。三则,港股翻新药行业在估值层面也更具“性价比”上风,联合更好的基础面绝对上风,也象征着潜伏的估值弹性或更年夜。 作风及行业存眷:生长显明分化,代价逐渐占优 倡议:(一)减持:“浸透率10%以下”仅靠活动性、情感驱动的AI端侧;(二)倡议存眷:有事迹奉献或许潜伏出事迹的构造性科技生长偏向,包含:(1)浸透率10%~15%的生长;(2)AI基本设备建立,将受益于工业Capex及海内财务扩大支撑。(三)倡议存眷:三年夜经营商、基建及花费等“增加型盈余”资产。(四)黄金股,受益于金价上涨趋向,无望迎来“戴维斯双击”;(五)翻新药,短看毛利率改良及IRR上升,中临时营收亦无望迎来改良。 + 目次 一、后期讲演提纲与市场聚焦 二、战略观念及投资倡议 1 海内基础面修复边沿转弱,美国“滞胀”危险升温,市场“稳定率”回升 2 市场“稳定率”回升,重点存眷:翻新药 3 作风及行业存眷:生长显明分化,代价逐渐占优 三、市场表示回想 1 市场回想:海内宽基指数片面收跌,海内权利指数涨多跌少 2 市场估值:A股重要指数估值片面下调,海内权利指数估值少数收涨 3 市场性价比:重要指数性价比绝对较高 四、下周经济数据及主要变乱瞻望 五、危险提醒 注释 一、后期讲演提纲与市场聚焦 后期观念回想:2025年黄金股:底部规划,一飞冲天。“分子 分母”端共振走弱,保持市场“稳定率”趋于回升的观念,中小盘生长作风将“切换”至年夜盘代价防备;斟酌A股“市场底”已现+AI工业逻辑催化,估计局部科技生长仍然具有构造性机遇。重点存眷黄金股,静待美国“硬着陆”,或将无望迎来“戴维斯双击”。 当下市场聚焦:1、怎样对待开年经济数据表示?2、怎样解读美联储最新的3月FOMC?3、市场“稳定率”回升,哪些资产能够应答?4、翻新药板块的驱动逻辑有哪些?5、港股跟A股的翻新药板块之间怎样做抉择? 二、战略观念及投资倡议 2.1 海内基础面修复边沿转弱,美国“滞胀”危险升温,市场“稳定率”回升 海内基础面修复边沿转弱,保持市场“稳定率”回升的断定。开年经济数据看似“偏强”的背地,“供强需弱”的格式仍在连续,1-2月产业增添值同比+5.9%,效劳业出产指数+5.6%,均标明供应层面的数据偏强。不外,从需要侧来看,基础面修复仍是面对内活泼能绝对缺乏的成绩:一则,依附“政策补助”拉动的花费苏醒连续性面对磨练,1-2月社零同比增速早年值的+3.7%上升至+4.0%,但构造下去看,商品花费开端分化,受益于第一轮“以旧换新”补助拉动的家电(+39.3%→+10.9%)、汽车(+0.5%→-4.4%)批发开端转弱,补助范畴扩展后的电子类产物则增加亮眼,比方通信东西类(+14.0%→+26.2%)等;别的,效劳花费实则也在边沿放缓,1-2月的效劳批发额累计同比早年值的+6.2%回落至+4.9%。因而,一旦后续政策拉举措用衰退后,住民内活泼能的修复依然是要害,这也是咱们等待二季度开端,财务政策可能在“资产端”发力的起因之一。二则,1-2月出口同比从2024年的+5.9%放缓至+2.3%,将来出口一方面须要面对“关税压力”的挑衅,特朗普上任至今曾经两次对华加征“10%关税”,4月平等关税的终极落地成果也行将发表,另一方面假使美国经济“消退危险”裸露后,寰球经济景气下滑也将形成外需层面的压力。三则,1-2月牢固资产投资增速+4.1%,较2024年的+3.2%显明回暖,但相较于5%阁下的团体经济增速或偏低,将来出口承压或也可能连累此中比年来连续表示有韧性的制作业分项。综合而言,开年经济数据必定水平上表示基础面修复边沿转弱,分子端预期边沿下修或招致市场稳定率再次上升。 美国“滞胀”危险进一步确认,联储降息受限或放慢“消退危险”裸露。3月FOMC上,“经济远景不断定性”跟“关税通胀”成为核心,联储官员在最新的SEP中以为增加危险明显偏向于下行、赋闲率危险明显偏向于下行,表白了对美国经济“滞胀”危险升温的担心,点阵图必定水平上佐证了联储的降息自在度持续受限,详见咱们的3月FOMC点评《美国降息受限或放慢消退危险裸露》。咱们偏向于以为,当下美联储或出于对“胀”的担心不得不停息降息周期,这反而可能放慢美国经济消退危险从“担心”向“事实”的转换,届时一旦确认“硬着陆”,美联储持续推动降息周期乃至更年夜幅度的降息还是基准情况,咱们连续存眷的赋闲率或还是决议降息机会的中心指标,最新SEP中对2025年4.4%的猜测供给了一个主要参考阈值。 回到当下的A股市场订价层面来看,在短期市场情感透支过年夜,而分子端存在边沿走弱的迹象,同时企业“红利底”(基于M1跟PPI的当先性来看,最快可能在2025Q3呈现)也尚未到来之前,分子端对股价的奉献力度偏弱,乃至短期在基础面边沿“转弱”阶段危险偏好亦可能再次回落,叠加活动性的边沿走弱均将对估值扩大构成制约。故,咱们持续保持后期观念,市场“稳定率”或再次上升,中小盘生长作风将“切换”至年夜盘代价防备;斟酌A股“市场底”已现+AI工业逻辑催化,估计科技生长仍然具有局部构造性机遇。 图表1:商品花费分化表示花费苏醒“连续性”有待磨练 起源:Wind,国金证券研讨所 图表2:国“滞胀”危险进一步升温

起源:Wind,国金证券研讨所 图表2:国“滞胀”危险进一步升温

起源:Wind,国金证券研讨所 图表2:国“滞胀”危险进一步升温 下一篇:没有了